SEMICON现场采访:检测痛点在于“看得到”与“看得清”,整合“One Hitachi”方案

高光谱成像技术重塑农产品检测——宁夏大学王松磊教授解密“透视眼”技术的创新实践

独家对话仪速安科技董事长李桂平:以专业重塑实验室搬迁行业标准——破解用户“高风险博弈”困局,定义搬迁服务“新标杆”

2025年国产仪器厂商营收排行榜揭晓:总营收1372亿元,谁在增长?谁在下滑?

高德红外2025年扭亏为盈,营收46亿,经营性现金流同比增长594.69%

仪器信息网讯2025年,中国科学仪器行业究竟经历了怎样的一年?从数据分析来看,46家上市仪器企业交出了一份总营收达1372.12亿元的成绩单——亮眼数字背后,是一场韧性与分化的双重叙事。

在过去一年外部环境不确定性与内需复苏波折的双重夹击下,企业之间的结构性分化愈发鲜明?面对AI赋能与出海战略这两条路径,究竟谁能成为企业真正破局的密钥?

为更好地了解分析和研究这一些企业的经营策略和业务模式,仪器信息别制作“2025年国内上市仪器公司营收TOP排行榜”,对46家上市企业的财报进行了全面盘点和分析,旨在为行业人士提供有价值的参考。

注:仪器信息网整理自上市仪器公司公开财报信息;本文统计未覆盖国内所有上市仪器公司,数据分析仅供参考

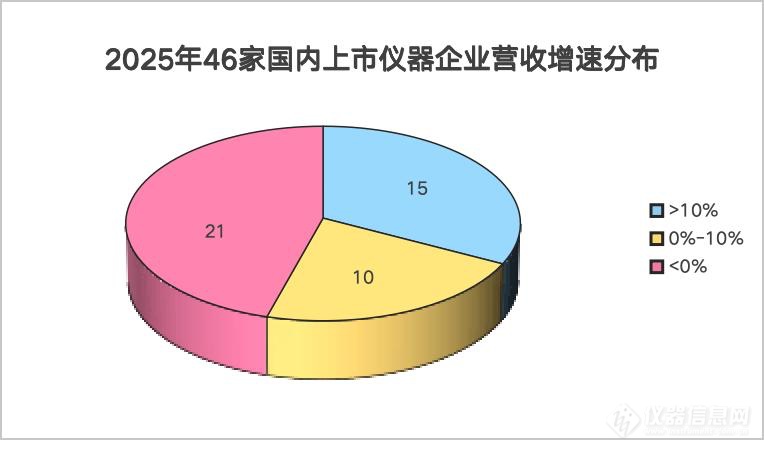

2025年,46家国产上市仪器公司实现总营收1372.12亿元,较2024年的1341.14亿元同比增长2.31%,行业大盘守住正增长底线家企业超过中等水准,头部集中效应依然突出。

从营收排行看,舜宇光学以432.29亿元登顶,同比增长12.89%;迈瑞医疗实现332.82亿元,虽同比下降9.38%,但稳居第二;川仪股份以68.05亿元位列第三,受工业自动化仪表下游需求影响,同比下降10.37%。

从涨跌分布看,46家企业中25家实现盈利收入增长,21家出现下滑,“增降各半”的格局下,增长公司数较2024年有所增加,局部回暖信号隐现。晶泰科技以201.88%的营收增幅领跑全行业,验证了“AI+机器人”赋能研发商业模式的可行性;高德红外营收同比增长72.48%,主要受益于红外综合光电及完整装备系统业务爆发。蓝盾光电、天瑞仪器、聚光科技、泰坦科技、川仪股份等6家企业降幅均超过两位数。下滑企业的共性原因包括:下游客户预算收缩、政府采购节奏放缓、行业竞争加剧及部分企业主动收缩高风险业务。

通览46份财报,六个关键词反复出现,勾勒出2025年仪器行业的共性逻辑。

AI已从“未来蓝图”转化为实实在在的业绩贡献。海尔生物2025年AI相关收入占整体收入比重达15%,较上年提升2.5个百分点,“AI+自动化”技术体系已深度融入样本库、院内用药、细胞培养等应用场景。天准科技基于AI开源大模型自主研发工业质检大模型VispecVLM,电子领域AOI检测设备订单同比增长74.40%。聚光科技明白准确地提出“全面重视可视化AI+”,将软件与智能化能力打造为核心竞争力之一。先河环保持续迭代“繁星”环保大模型、“智慧环保岛”等数字化平台,推动AI、大数据、物联网与环保业务深层次地融合。AI赋能已成为行业共识性发展方向。

2025年财报中,“海外”“国际”“出口”等词汇的出现频率较往年明显提升。迈瑞医疗国际业务收入176.50亿元,占总营收比例攀升至53%,欧洲和国际新兴市场分别增长17%和30%。舜宇光学北美业务取得显著突破,营收22.6亿元,同比大增72.1%,公司给出26年趋势北美业务营收将增长至50亿附近,苹果有望在未来三年成为其第一大客户。海尔生物海外收入8.4亿元,同比增长17.9%,收入占比从31%提升至36%,在英、意、澳等6国实现超低温恒温产线第一份额。科华生物明确将“持续完善国内外销售与服务网络,加速拓展海外市场”作为重点工作方向,推动从“单一产品出口”向“整体解决方案输出”的战略转型。

多个企业通过并购实现技术补强与市场拓展。华大智造拟收购时空组学与纳米孔测序两大前沿技术平台,拓宽技术与产品矩阵。四方光电通过外延并购引入低碳热工业务协同效应,促进了整体营收的稳健增长。科华生物提出“充分的发挥上市公司长期资金市场优势,适时运用并购重组工具对产业链上下游开展投资并购”。

在高端科学仪器领域,国产替代从“口号”走向“落地”。钢研纳克的氧氮氢分析仪替代进口数量稳步提升。永新光学共聚焦显微镜国内市场占有率明显提升,牵头国家重大仪器专项攻关亚2nm定位精度超分辨成像技术。天准科技参股的苏州矽行半导体面向40nm工艺节点的TB1500明场检测设备正式交付客户,面向14-28nm工艺节点的TB2000明场检测设备已交付头部晶圆厂试用。

在质谱仪、电子显微镜、X射线仪器等高端科学仪器领域,目前国产化比例普遍不足,进口依赖度高,存在巨大的国产替代空间。2025年4月关税战开打后,进口仪器成本大幅度上升,使得国产替代的经济性与可行性进一步凸显,市场信心显著地增强。在此背景下,聚光科技、莱伯泰科、禾信仪器等多家国产企业已加速布局,瞄准这一“真空地带”,在质谱、电镜、量子精密测量等方向取得实质性突破。

在营收承压背景下,多家企业通过强化费用管控来“守住利润底线年销售费用、管理费用、研发费用合计同比减少约19%。凤凰光学剥离非核心的锂电池业务,聚焦光学与智能控制器主业,25年两大主业均实现稳健增长,而锂电池业务仅统计1-2月数据,收入同比大幅度地下跌92.23%。聚光科技坚定推进以打造精品战略为核心的高质量转型升级,实行产品线利润考核体系改革。

体外诊断(IVD)行业2025年成为分化最为剧烈的子领域之一。科华生物、安图生物、博晖创新等企业纷纷在财报中提及“医疗集采政策、DRG支付方式改革、检验结果互认、检验服务收费价格调整”等因素对营收规模和毛利率的直接影响。科华生物认为,这些政策正导致“行业竞争格局重构,部分常规检验测试项目需求收缩”。为应对这一挑战,公司正通过差异化布局寻求突破,例如重点发展质谱、分子等精准诊断平台。同时,在国际市场上也对企业的渠道铺设能力和本地化服务水平提出了更高要求。

2025年,生命科学与医疗器械领域整体面临较大经营压力,多数企业营收增速放缓或出现下滑,利润端表现更为严峻。例如,易瑞生物虽实现盈利收入双位数增长,但净利润同比下降19.71%,呈现“增收不增利”特征;迈瑞医疗更是在近年来首次出现营收与净利润双降,净利润降幅超过30%。

从结构性因素看,国际化布局与业务结构优化成为企业抵御下行风险的关键路径。海尔生物海外收入同比增长17.9%,占营收比重提升至36%,创历史上最新的记录;新产业海外收入占比亦升至48.5%,有效对冲了传统业务的下滑。迈瑞医疗的体外诊断业务首次成为第一大业务板块,新兴业务同比增长38.85%。华大智造加速推进“AI+多组学”战略,时空组学业务同比大幅度增长161.76%。与此同时,部分企业展现出较强韧性,理邦仪器、中科美菱等实现盈利收入微增。

整体来看,行业面临的共性压力大多数来源于集采政策持续推进、招标采购周期拉长以及国内终端需求复苏没有到达预期。企业间表现差异则主要根据海外市场拓展成效、新兴业务赛道布局进度以及成本管控能力的高低。

2025年,环境监视测定及分析仪器领域企业业绩呈现明显分化。部分企业受益于国产替代进程加速与新兴市场需求释放,实现了稳健增长。例如,四方光电营收同比增长17.51%,净利润增长17.49%,其冷媒泄漏监测传感器业务受北美温室减排政策驱动增长迅速;三德科技净利润同比增长28.20%,分析仪器与智能装备业务协同发力;莱伯泰科持续推进高端产品突破与国产化进程,自主ICP-MS系列已在半导体行业实现应用突破。

然而,多数企业面临较大经营困境。蓝盾光电、禾信仪器、聚光科技等企业均出现两位数以上的业绩下滑。根本原因包括:一是政府采购周期调整,财政资金趋紧导致部分订单延迟或缩减;二是政策监管趋严,《生态环境监视测定条例》等文件的密集出台明显提高了行业准入门槛,合规成本大幅度上升,中小企业加速出清。在此背景下,具备技术壁垒、海外市场拓展能力及多元化业务布局的企业展现出更强的经营韧性。

2025年,光学仪器领域需求景气度显著提升。有突出贡献的公司舜宇光学科技表现最为强劲,实现盈利收入432.29亿元,同比增长12.89%,净利润46.39亿元,同比大幅度增长71.87%,主要受益于手机镜头与车载产品组合优化改善及毛利率提升。凤凰光学光学业务收入同比增长16.44%,海外收入增长14.3,聚焦车载、医疗等新兴赛道的战略成效显著。永新光学实现盈利收入9.65亿元,同比增长8.18%,其中核心光学元组件业务收入增长13.71%,车载激光雷达、医疗光学等新兴领域进入规模化量产阶段。麦克奥迪营收15.2亿元,同比增长12.5%,净利润增长6.3%,智慧光学与数智医疗业务稳步推进。

行业共性驱动力大多数表现在三个方面:一是车载光学需求持续旺盛,激光雷达、车载镜头成为核心增长极;二是高端显微镜、医疗光学等领域的国产替代进程加速;三是企业积极聚焦主业并拓展海外市场。

2025年,物性测量领域整体呈现高端化与国产替代双轮驱动的增长态势。日联科技表现最为强劲,实现盈利收入10.78亿元,同比大增45.87%,主要受益于集成电路及新能源电池领域对X射线检测设备的旺盛需求。苏试试验实现稳健增长,营收22.48亿元,同比增长10.96%,受益于高端制造业对产品可靠性重视程度的提升。汉威科技凭借传感器核心优势实现盈利收入增长8.62%,四方光电在气体传感器领域保持良好盈利能力。

与此同时,部分企业面临经营压力。天准科技出现“增收不增利”,营收增长11.25%,但净利润同比下降38.95%,主要受智能驾驶等新业务前期投入拉低短期回报影响。普源精电营收增长16.04%,净利润下降6.74%,反映出通用测量赛道竞争加剧、专业及通用仪表需求收缩的行业现状。

共性原因方面,高端工业检验测试领域受益于半导体、新能源等产业的国产替代加速,订单充足;而通用测量仪器领域则面临国内市场之间的竞争加剧、产品价格承压及新兴业务爬坡期利润侵蚀的双重挑战。具备核心部件自研能力、且下游布局聚焦高景气度领域的企业,在2025年表现出更优的经营业绩。

展望2026年,中国科学仪器行业正处于“攻坚期”与“窗口期”叠加的关键节点。

从政策端看,2025年关税调整后进口仪器成本上升,为国产高端质谱、电镜、X射线仪器等打开了实质性替代窗口,多家企业已加速布局这些长期被海外品牌占据的“真空地带”。从技术端看,AI赋能正从概念走向产品力——海尔生物AI相关收入占比已达15%,天准科技工业质检大模型带动AOI订单增长超70%,智能化将成为企业竞争力的分水岭。从市场端看,海外拓展已是必选项,迈瑞医疗、舜宇光学、海尔生物等企业的海外收入占比持续攀升,新兴市场与欧洲市场的增长有望对冲国内需求修复的不确定性。

然而,风险与机遇并存:国内招标采购节奏何时回归常态仍存变数,集采政策的深化将持续重塑IVD行业竞争格局,部分企业的新兴业务仍处投入期、盈利压力短期难消。能预见,2026年将是行业加速洗牌的一年——那些在AI技术储备、海外渠道建设和高端产品突破上抢占先机的企业,有望在分化中赢得主动权;而依赖单一市场、缺乏核心技术壁垒的企业,或将面临更加大的生存考验。

![]()

![]()

土壤养分检测仪哪个品牌比较好?2026年4月土壤肥料养分检测仪热度排名

HPLC/UHPLC 双平台高效赋能,精准助力食品国标 GB 5009.35-2023 落地

2026年土壤养分检测仪品牌推荐:优云谱测土仪各型号深度分析及选购指南

辰驰HSD-1A微电脑电子压缩试验仪:检测纸张纸板片材管材压缩强度(边压环压粘合)

海克斯康2026财年稳健开局:Q1营收增长8%,中国市场下滑,区域分化显著

国务院副总理丁薛祥多地调研释放信号:基础研究“固本强基”,仪器自主是关键

中、美、欧三总部落子,精微高博的“全球化”版图初显——访精微高博总经理马志远

CIBF2026盛大开幕,聚焦十五五开局部署!明日云逛展,40+展商带您解锁电池全周期检测