1、【IPO价值观】主要营业产品PSS量价齐跌 博蓝特押注“新赛道”能否扭转发展颓势?

3、【IPO一线】炬光科技科创板IPO获受理 募资10亿元投建激光雷达发射模组等项目

1、【IPO价值观】主要营业产品PSS量价齐跌 博蓝特押注“新赛道”能否扭转发展颓势?

近两年,随着LED市场之间的竞争加剧,LED芯片价格大幅度下降,芯片企业将成本压力向上游LED衬底行业转移,导致图形化蓝宝石衬底(以下简称PSS)价格会出现较大降幅。而以PSS业务为主的浙江博蓝特半导体科技股份有限公司(以下简称:博蓝特)也受到很大的影响,其营收呈现下滑趋势,同时存货及应收账款金额随之上升,导致其现金流承压,进而影响其生产经营。

为了提升公司抗风险能力,启动IPO的博蓝特积极开拓Mini/Micro-LED、碳化硅衬底等市场,以扭转公司主要营业业务的发展颓势。不过,由于碳化硅领域壁垒较高,且市场基本被国外巨头所垄断。博蓝特作为“后进者”,在技术积累及市场开发方面有何胜算?

招股书显示,博蓝特自成立以来,便深耕于半导体材料领域,目前其基本的产品包括蓝宝石平片、PSS、碳化硅衬底及光刻机改造设备,其中PSS产品营收占比超过80%。

PSS作为LED芯片支撑材料,由于下游芯片技术的发展及产品的快速迭代,PSS也逐年向大尺寸发展。欧司朗等国际LED芯片厂商早在2011年就开始量产6英寸衬底,而近几年国内市场也开始向6英寸衬底升级,并逐渐代替4英寸衬底。

而衬底材料技术更新换代,导致博蓝特PSS产品出现量价齐跌的状况,其营收收入也呈现下降趋势。

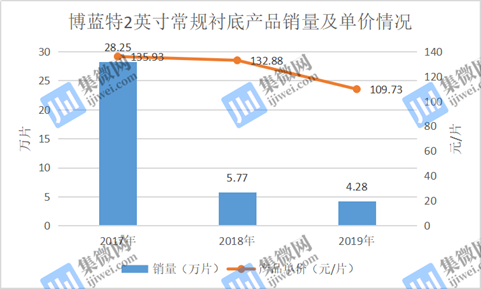

目前,博蓝特PSS产品有2英寸常规衬底、4英寸常规衬底、4英寸复合型衬底。其中2英寸常规衬底产品销量从2017年的28.25万片,到2018年大幅度下跌至5.77万片,2019年再进一步下降,仅为4.28万片,2020年上半年甚至都没有销量。其产品单价也从2017年的135.93元/片,到2018年下降至132.88元/片;2019年进一步下降到109.73元/片。

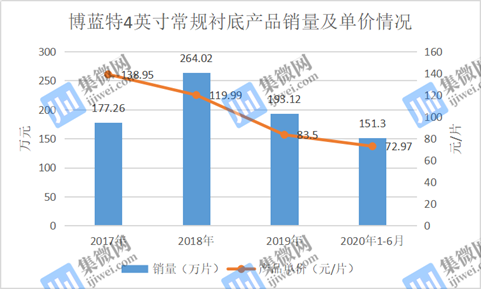

与2英寸常规衬底较为类似的是,4英寸常规衬底产品也呈现量价齐跌的趋势。2017年至2020年上半年,该产品的销量分别为177.26万片、264.02万片、193.12万片、151.30万片;产品单价分别为138.95元/片、119.99元/片、83.50元/片、72.97元/片。

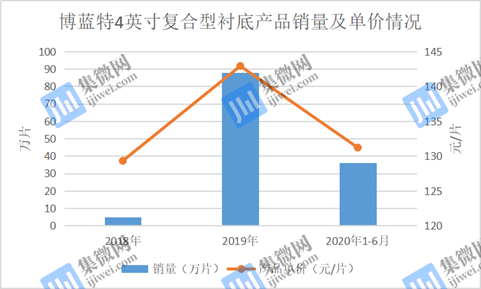

随着2英寸常规衬底、4英寸常规衬底产品销量下滑,博蓝特开发复合型衬底,试图挽救PSS业务下滑的局面。不过,在行业产品技术整体升级的背景下,博蓝特4英寸复合型衬底也难逃量价下滑的情况。

2018年至2020年上半年,博蓝特4英寸复合型衬底的销量分别为5万片、88万片、36.06万元,产品单价分别为129.31元/片、142.91元/片、131.21元/片。

据笔者了解,博蓝特PSS产品出现“量价齐跌”的局面,主要有两方面的原因。其一,行业技术持续更新迭代,其产品难以紧跟市场需求,导致被市场别的产品所替代;其二,近两年,下游应用市场对LED需求增速趋缓,导致LED芯片市场之间的竞争激烈,其芯片价格下降较快,下游企业将成本压力向上游LED衬底行业转移,导致PSS价格也出现较大降幅。

值得注意的是,PSS产品量价齐跌也导致其营收下滑。2017年至2020年上半年,博蓝特PSS产品营收分别为28,469.98万元、33,092.06万元、29,421.83万元和15,770.85万元,2018年以来呈现下滑趋势。

正如上文所述,PSS产品销量下滑,不仅导致其营业收入下滑,同时其存货及应收账款的金额随之上升。

2017年末至2020年6月末,博蓝特存货账面价值分别为7,588.53万元、11,045.46万元、13,742.24万元和13,682.47万元,在产品持续升级换代的前提下,博蓝特存货产品价格必定会下降,进而影响其经营状况。

同时,在上述时间段内,博蓝特的应收账款账面价值分别为10,256.51万元、20,234.35万元、22,669.80万元和23,441.76万元,占据营业收入比例分别为40.60%、55.71%、72.17%和152.28%,这意味着公司的产品销售后,基本没有收到回款。

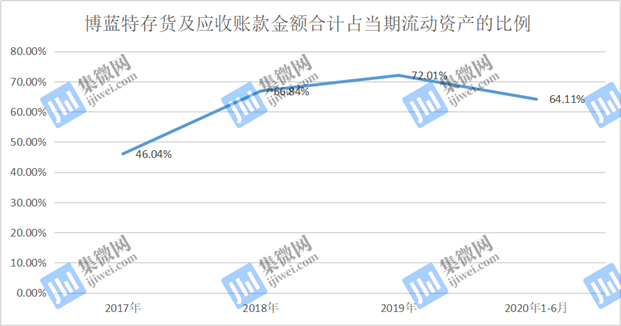

值得提及的是,报告期内,博蓝特的流动资产分别为38,755.48万元、46,800.71万元、50,563.39万元、57,906.10万元,而存货及应收账款金额合计占当期流动资产总额的46.04%、66.84%、72.01%、64.11%,占比较高。

报告期内,博蓝特的应收账款周转率分别为2.55、2.35、1.47、0.67,同行业可比公司平均值分别为3.82、3.55、3.26、1.49;存货周转率分别为3.09、3.37、1.91、0.92,同行业可比公司平均值分别为4.15、3.59、3.41、1.44。无论是应收账款周转率还是存货周转率,博蓝特均远低于同行业可比公司平均值。

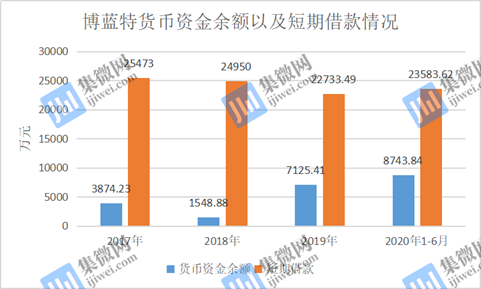

由于存货积压、回款承压等问题较为严重,导致博蓝特资金运转出现困难,其短期偿债压力也较大。

报告期内,博蓝特的货币资金余额分别为3874.23万元、1548.88万元、7125.41万元、8743.84万元,短期借款分别为25473万元、24950万元、22733.49万元、23583.62万元。这意味着,博蓝特的货币资金余额始终远远不够支付其短期借款。尚若博蓝特短期借款到期,且其除货币资金之外的其他流动资产变现不及时,则可能会对其经营业绩产生一定的影响。

除此之外,博蓝特的偿债能力也较弱。报告期内,博蓝特的流动比率分别为0.67、0.78、0.94、1.09,同行业可比公司平均值分别为4.43、2.84、2.33、2.90;速动比率分别为0.54、0.6、0.68、0.83,同行业可比公司分别为3.78、2.38、1.81、2.31。无论是流动比率还是速动比率,博蓝特均远低于同行业可比公司平均值。

或许是意识到产品技术落后影响其经营状况,博蓝特拟募资5.05亿元,建设年产300万片Mini/Micro-LED芯片专用图形化蓝宝石衬底项目、年产540万片蓝宝石衬底项目以及第三代半导体研发中心建设项目。

从市场进展来看,LED芯片、封装、下游应用等厂商均在Mini LED领域积极进行产业化布局。以苹果为代表的国际终端大厂也在推进Mini LED产品,Mini LED即将进入快速发展阶段。

尽管Mini LED市场前景不错,但随着中图科技、同鑫光电、晶安光电等多家公司迅速切入该领域发展,未来博蓝特将会面临着激烈的市场竞争。

与此同时,由于蓝宝石衬底存在导热性差的问题,其在制备更高亮度LED方面存在劣势。而硅衬底具有良好的导热性,同时材料成本较低,更适合应用于Mini/Micro-LED产品中。

目前晶能光电在硅衬底GaN基上早有所布局,已经推出硅衬底Mini LED产品,并加快Micro LED领域研究,着重完善生产工序。而在晶能光电等公司的布局下,硅衬底应用领域将会进一步拓宽,进而压缩蓝宝石衬底市场空间,届时博蓝特的经营业务也将会受到影响。

除了拓展Mini/Micro-LED领域,碳化硅衬底将是博蓝特未来重点布局的另一个方向,目前其碳化硅衬底已实现小批量供货。

作为第三代宽禁带半导体材料,碳化硅具有更宽的禁带宽度、更高的击穿电场等特性,在高电压、大功率器件等方向上具有优势。其将广泛应用于5G 、工业互联、特高压、城际高速铁路和城际轨道交通、新能源汽车及充电桩、大数据中心等领域,是未来电力电子功率器件的核心材料,市场前景广阔。

在此背景下,各大企业纷纷加码布局,博蓝特也不例外。2019年12月,博蓝特与浙江金华开发区签署项目投资协议,计划投资10亿元建设年产15万片第三代半导体碳化硅衬底及年产200万片用于Mini/Micro-LED显示技术的大尺寸蓝宝石衬底研发及产业化项目,该项目于2020年7月开工建设。值得注意的是,该项目同时也是博蓝特未来上市募投项目。

不过,由于该技术壁垒较高,中、高端产品市场基本被国外企业所垄断。据Yole数据显示,在SiC衬底领域,Cree的市场占有率超过50%,使其在产业上游领域拥有较强话语权。

除了Cree,II-VI公司、天科合达、天岳科技、露笑科技等厂商也早有布局。比如天科合达碳化硅晶片已逐步向6英寸过渡,并在2020年1月天科合达启动8英寸晶片研发工作。而露笑科技投资100亿元的碳化硅项目也预计今年9月底前形成产能。

相对而言,博蓝特作为“后进者”,在碳化硅衬底技术积累及市场开拓方面,不仅远远落后于国际巨头,与国内企业相比也存在较大的差距,其未来能否在市场竞争中脱离而出仍是个未知数。(校对/Lee)

2月5日,据央广网报道,证监会召开例行发布会。会议上,证监会市场部副主任皮六一表示,批准深交所主板和中小板合并。

此外,该负责人还表示,合并深交所的主板和中小板的安排是“两个统一、四个不变”,即统一业务规则,统一运行监管模式,保持发行上市条件不变,投资者门槛不变,交易机制不变,证券代码及筒称不变。证监会将指导深交所整合主板与中小板的制度规则,做好监管衔接,对发行上市、市场产品、指数名称等进行调整,做好技术系统调整测试,确保改革平稳落地。

据介绍,下一步证监会坚持稳中求进总基调,坚持“建制度、不干预、零容忍”的方针,保持改革定力,加强改革统筹,加强资本市场基础制度建设,构建资本市场新发展格局。(校对/若冰)

3、【IPO一线】炬光科技科创板IPO获受理 募资10亿元投建激光雷达发射模组等项目

2月4日,上交所正式受理了西安炬光科技股份有限公司(以下简称:炬光科技)科创板IPO申请。

招股书显示,炬光科技主要从事激光行业上游的高功率半导体激光元器件、激光光学元器件的研发、生产和销售,目前正在拓展激光行业中游的光子应用模块和系统 (包括激光雷达发射模组和UV-L光学系统等)的研发、生产和销售。

炬光科技为固体激光器、光纤激光器生产企业和科研院所,医疗美容设备、工业制造设备、光刻机核心部件生产商,激光雷达整机企业,半导体和平板显示设备制造商等提供核心元器件及应用解决方案,产品逐步被应用于先进制造、医疗健康、科学研究、汽车应用、信息技术五大领域。

截至报告期末,炬光科技合并口径累计亏损为8,499.05万元,在首次公开发行股票并在科创板上市后,若公司短期内无法实现盈利并弥补累积亏损或者缺乏现金分红的能力,将存在短期内无法向股东现金分红的风险。

对于业绩变动的原因,炬光科技表示,2018年度营业收入增长35.53%,一方面系公司于2017年4月和2018年8月分别将LIMO和域视光电纳入合并范围内,公司将其在2017年度和2018年度纳入合并范围的时间存在差异;另一方面公司在2018年度不断强化产品竞争力和实施大客户战略,并加强与国内外知名光纤激光器企业的深入合作,半导体激光业务和激光光学业务营业收入均获得一定的增长。

而其2019年度营业收入相对于2018年度略有下滑,其中LIMO在2019年度受德国经济下滑和对下游光纤激光器行业销售收入下降的影响,公司激光光学业务收入较2018年度下降;尤其受2019年度全球OLED全球产线建设影响,公司固体激光剥离光斑相关产品全年没有出售,光学系统业务收入大幅下降。

值得注意的是,其产品销量下滑,不仅影响其营业收入,同时其存货金额也随之上升。报告期各期末,炬光科技存货账面价值分别为10,943.67万元、15,010.79万元、12,981.71万元和14,137.13万元,占各期末流动资产的占比分别是33.46%、41.01%、41.92%和30.02%。若未来市场需求发生一定改变、市场竞争加剧或炬光科技不能有效拓宽销售渠道、优化库存管理、合理并且有效地控制存货规模,可能导致存货积压,存在一定的存货跌价风险。

与此同时,炬光科技收购LIMO和域视光电也带来商誉减值风险。截至2020年9月30日,炬光科技商誉账面价值为7,869.70万元,系公司2017年3月收购LIMO和2018年7月收购域视光电形成,上述商誉合计账面价值占净资产的比例为12.56%,占总资产的比例为9.94%。根据相关规定,炬光科技每年末均对商誉进行减值测试。若未来宏观经济、市场环境和监管政策等发生重大不利变化,导致相关资产组未来收入增长率、毛利率和折现率等指标不及预期,将可能导致商誉减值,从而对公司业绩造成不利影响。

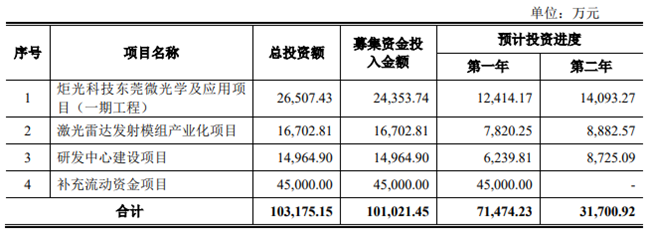

此次IPO,炬光科技拟募资10.1亿元,投建炬光科技东莞微光学及应用项目(一期工程)、激光雷达发射模组产业化项目、研发中心建设项目和补充流动资金项目。

炬光科技此次募集资金投资的四个项目与公司现有业务密切相关。其中,炬光科技东莞微光学及应用项目(一期工程)是为了提高公司激光光学元器件生产线产能,以更好地满足国内外市场对激光光学元器件产品不断增长的市场需求。通过项目实施,公司将引进国内外先进的机器设备,新建先进的生产线,改进制造工艺水平,实现规模效应以降低成本并提升利润水平,使公司市场占有率及竞争力得到进一步巩固和增强,为公司的可持续发展奠定坚实的基础。

而激光雷达发射模组产业化项目系公司为了紧抓智能汽车产业发展重大机遇,实现战略发展目标所设立,该项目的实施将提高公司产品的市场应用能力,实现公司业务规模的进一步增长; 研发中心建设项目,是公司以现有技术为基础,引进本领域高端人才,购进国内外先进的研发和测试设备,提升单位现在有研发能力。

关于未来发展战略,炬光科技表示,在“产生光子”方面,公司聚焦于高功率半导体激光元器件并促成其直接应用,并为固体激光器提供泵浦源、为光纤激光器提供预制金锡材料等核心元器件。在“调控光子”方面,公司专注于微光学整形元器件,在精益化折射光学元器件制造能力的同时步入衍射光学元器件工艺领域;在“提供光子技术应用解决方案”方面,公司通过对激光光源进行光学整形,改变了过去使用高光束质量零维点光源激光器进行扫描的方式,通过直接产生一维的线光斑或二维的面光斑,从而实现特定应用所需的光斑形状、功率密度和光强分布,减轻传统领域对激光光源高光束质量的严苛要求,从而实现更高效率、更低成本和更高性能的应用。(校对/Lee)

2月5日,中芯国际在2020年第四季度电话会上表示,早已预见过汽车芯片短缺问题,影响不是特别大,不会改变我们的供货体系。有的厂家增加了汽车产品的供应,导致了有其他客户来找我们做民用产品,许多产能会在接下来陆续实现。

对于产品涨价,中芯国际称,市场行情已经变了,涨价这件事是经过和客户商量过的,但是我们遵守契约精神,确定下来的不会变。

关于市场清单的影响,中芯国际表示,一直在和客户沟通,虽然抱有担忧但是客户一直在和中芯国际站在一起,没有变化。目前没有发现有客户要选择离开中芯国际的情况。不过,公司的营收增长仍受到外部限制的影响,业绩仍具有不确定性。

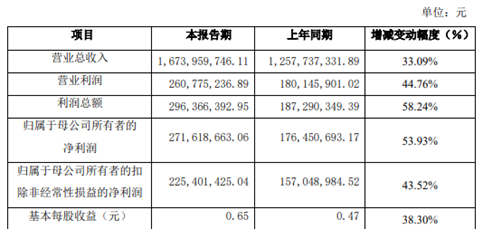

2月5日,华兴源创发布业绩快报,公司2020年实现营业总收入16.74亿元,较上年增长33.09%;归属于上市公司股东的净利润2.72亿元,较上年增长53.93%;归属于母公司所有者的扣除非经常性损益的净利润2.25亿元,较上年增长43.52%;基本每股收益0.65元/股。

对于营收同比增长33.09%,华兴源创表示,主要为报告期内公司的合并报表范围扩大,2020年7月欧立通纳入到公司合并报表范围内,同时公司年度业务开拓较好,双重因素共同使报告期内公司营业收入增长。

同时,其营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润分别增长44.76%、58.24%、53.93%、43.52%,主要为华兴源创营业收入增长显著,同时报告期内华兴源创取得政府性的研发、兼并重组补助显著增加共同所致。

此外,华兴源创基本每股收益增长38.3%,主要为公司报告期内归属于母公司所有者的净利润增长所致;而总资产、归属于母公司的所有者权益分别增长71.25%、67.29%,主要为报告期内,华兴源创收购欧立通纳入公司的合并报表增加了资产规模,同时其盈利能力显著提升,形成较大的未分配利润共同所致。

另外,其归属于母公司所有者的每股净资产增长53.07%,主要为报告期内,华兴源创盈利能力提升及欧立通纳入到合并报表范围,净资产增长所致。(校对/Jack)

A股三大指数今日冲高回落,最终集体绿盘报收。两市合计成交8911亿元,行业板块涨少跌多,银行股大涨。北向资金今日净买入83.93亿元。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了118家半导体公司作了统计。在118家半导体公司中,13家公司市值上涨,其中晶晨股份、卓胜微、汇顶科技等涨幅居前;105家公司市值下跌,其中神工科技、芯源微、大唐电信等跌幅居前。

对于后市大盘走向,中原证券指出,春节长假即将来临,市场各方表现均较为谨慎,持币观望的特征较为显著,预计沪指节前继续保持窄幅震荡的可能性较大。建议投资者短线谨慎关注有色金属、银行以及农牧饲渔等行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

大型中概股中,阿里巴巴涨1.61%,百度涨2.85%,网易跌0.53%,拼多多涨2.15%,微博涨2.44%,爱奇艺涨1.67%,好未来涨1.03%,新东方涨2.62%。

欧洲股市方面,英国富时100指数小幅下跌0.06%,报6504点。法国CAC40指数小幅上涨0.82%,报5609点。德国DAX指数小幅上涨0.91%,报14060点。

亚太地区方面,截至今日收盘,恒生指数上涨0.60%;日经上涨1.54%;韩国综合上涨1.07%。

中芯国际——2月5日,中芯国际联合CEO赵海军在2020年第四季度电话财报会议上指出,公司在2021年将继续保持满载运行,有序推动28nm及以上的扩产计划,同时保证一定的盈利能力。关于中芯国际的扩产计划,赵海军透露,中芯国际2021年的12英 寸月产能将扩充1万片,8英寸的月产能将扩充4.5万片。

TCL——2月5日,TCL科技发布关于增持天津普林电路股份有限公司股权的自愿性公告。公告显示,鉴于TCL对控股子公司天津普林未来业务持续增长充满信心,TCL的全资子公司天津市中环投资有限公司通过集中竞价的方式增持天津普林股票649.96万股,增持完成后,TCL共持有天津普林6,881.42万股,占比27.99%。

三安光电——据悉,位于湖北葛店的三安光电显示产业化项目(一期)举行测试综合楼封顶仪式。该项目总投资120亿元,是湖北省打造世界光谷的支撑项目。项目建成达产后,预计氮化镓芯片系列年产161万片、砷化镓芯片系列年产75万片、4K显示屏用封装产品年产84000台,产品主要供应三星、华为等公司。

特斯拉——据市场监管总局披露,特斯拉汽车(北京)有限公司自2021年2月5日起,召回生产日期在2013年9月18日至2018年2月20日期间的部分进口Model S车辆,共计20428辆;召回生产日期在2016年3月12日至2018年2月16日期间的部分进口Model X车辆,共计15698辆。

大众——大众召回291辆进口2018年款蔚揽四驱旅行车,90辆进口2020年款全新宾利欧陆GTC系列汽车;梅赛德斯-奔驰召回部分进口AMG GT 、C 级、GLC SUV车辆;福特汽车召回2014年6月11日至2015年2月12日生产的部分2015年款进口林肯MKZ汽车,共计2290台。

三星——传三星正为美国新芯片厂请求税收减免。市场早前传出,三星电子决定将在美国德克萨斯州建造新的芯片工厂。美媒近日称,这家韩国科技巨头已向当地政府寻求税收减免优惠。韩联社引述《奥斯汀美国政治家报》(Austin American-Statesman)等报道,三星电子已向德州政府请求在未来20年内给予其总计8.055亿美元的税收减免。

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业高质量发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报4526.46点,跌112.92点,跌幅2.43%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!(校对/Arden)

【头条】“SEMI-越南半导体博览会2025”11月召开,抢占东南亚市场先机不可错失!

【IPO一线】联讯仪器科创板IPO申请获受理 募资19.54亿元投建车规芯片/存储测试设备等项目

【一周IC快报】芯片设备巨头关闭深圳工厂!裁员950人;国产光刻机突破0.6nm精度;美批准H20对华出口;美光中国区业务调整