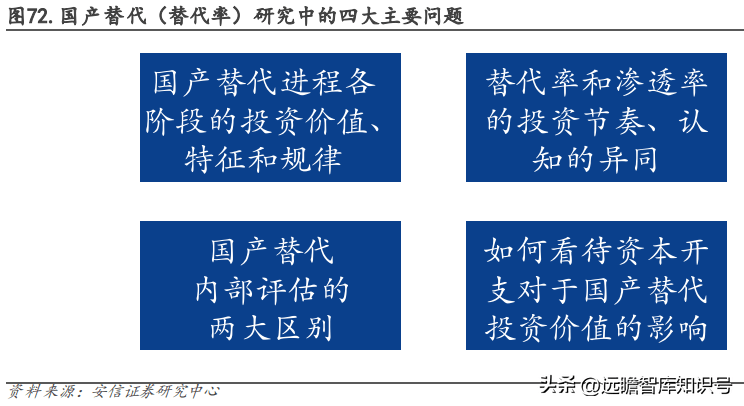

一个产业发生国产替代可以概括为三个步骤:进口替代(进入期)→创新赶超(追赶期)→技术跨越(推广期),分别遵循效益逻辑、价值逻辑、安全逻辑,对应的理念分别是“从无到有”(“基本能用”)、 从有到强(“好用”)、“从强到稳”(“可稳定地好用”);前两个解决的是技术壁垒的问题,后一个解决的是商业化的问题。

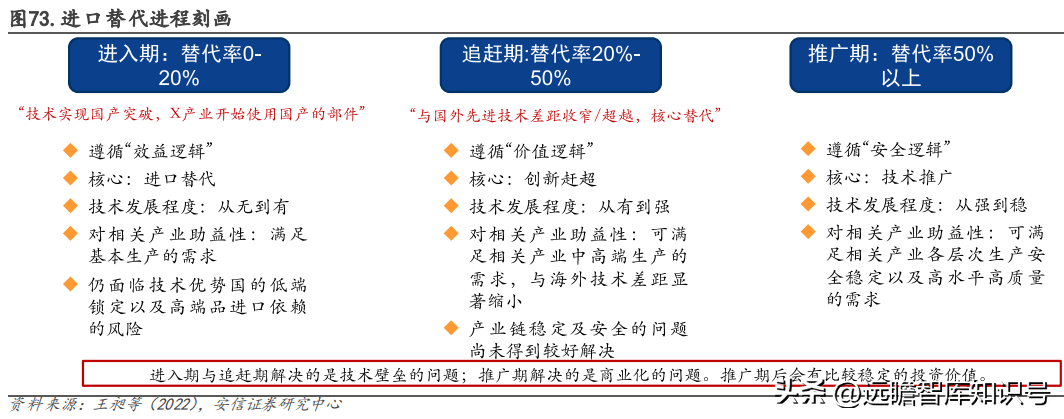

基于海内外学者研究认知与王昶等的观点以及我们对于国产替代的理解评估,整体上可大致分为三阶段: 进入期:该阶段下“进口替代”是核心,主要解决的是关键技术从无到有的过程。 追赶期:该阶段下“创新赶超”是核心,主要解决的是关键技术从有到强的过程。 推广期:该阶段下“技术跨越”是核心,主要解决的是自主可控、且满足高端化需求的产业链实现的需要。

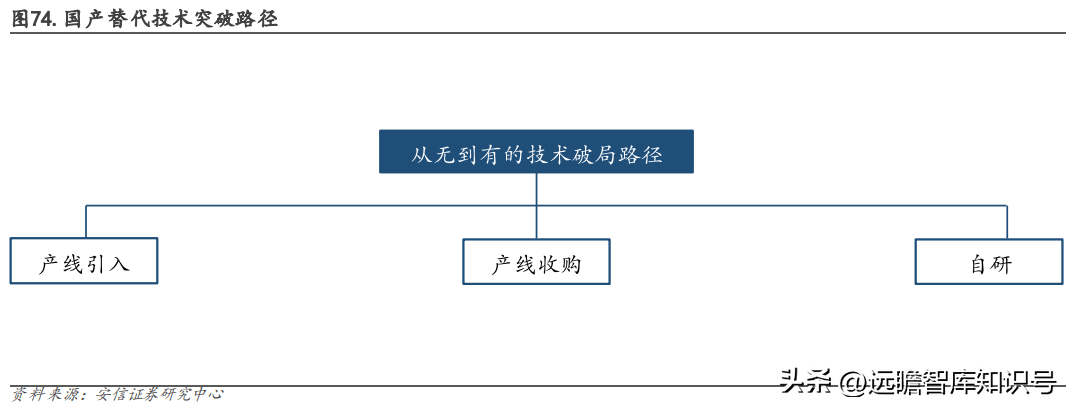

从历史经验来看,国产替代的技术破局一般有三种路径:产线引入、产线)产线引入:从海外引入先进产线,“以市场换技术”,但产线的部分管理权/控制权仍在海 外厂商手中,有可能会出现海外厂商技术锁定的风险。该类产业涉 及高水平外资积极引入。

2)产线收购:直接购入海外产线,为最快捷获取入场券的方式,后续需要相关国产厂商加 紧自研,积极产业迭代,方能有国产替代、自主可控的持续性。该类产业在国际层面所受技术封锁程度稍轻,或出现某种时代机遇促使海外收购的成功。一般而言,产线购入后即意味着相关品类进入国产替代追赶期,但追赶期的持续性还应视厂商后续的自研进度。

3)自研:此类细分所受国际层面的技术封锁较为严重,迫使国产厂商只能从基础环节开始 系统性自研。该类产业的国产替代进入期会相对漫长。

产线收购路径下追赶期行情能有效提升估值,但行情逐次减弱。医用耗材分为低值医疗耗材 及高值医疗耗材,目前我国低值医疗耗材的国产替代已基本完成。高值医疗耗材的国产替代 方面,产线收购为方式之一。

蓝帆医疗为其中例子之一:2018 年,蓝帆医疗收购柏盛国际,正式进军高值耗材产业,以收购的形式开启其高值耗材国产替代的追赶阶段。彼时其股价快速走高,呈现较优行情。2019 年,再收购瑞士心脏瓣膜企业 NVT100%股权。可以见得,在其以产线收购切入高值耗材的国产替代追赶期时点,证券交易市场行情出现了大幅上行,且主要由估值驱动。同时,这种以产线收购的技术破局方式所带来的行情会逐次减弱,即第一次收购所带来的行情最具爆发性。

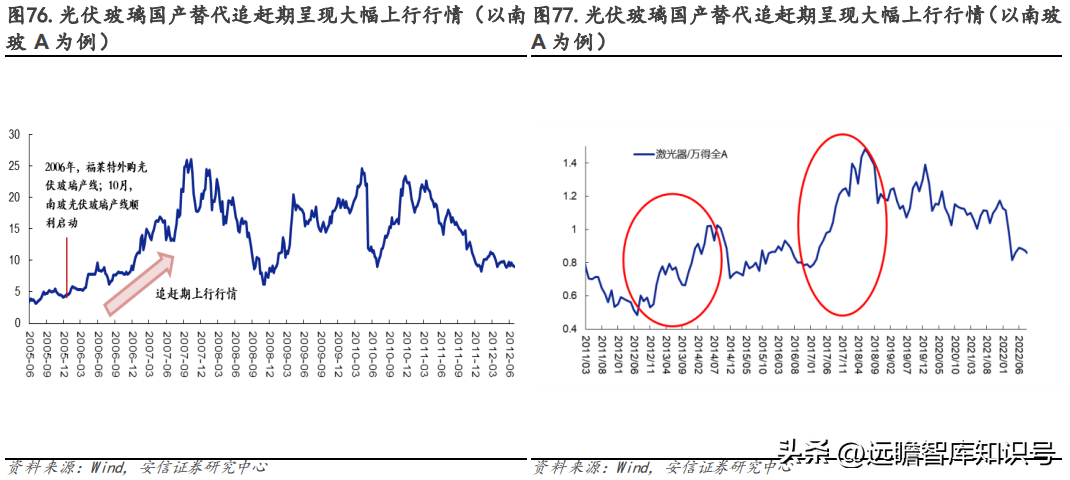

从历史经验看,当产业进入国产替代追赶阶段,市场拓展与供给进程速率将有显著提升,其 将呈现出爆发性的上行行情。

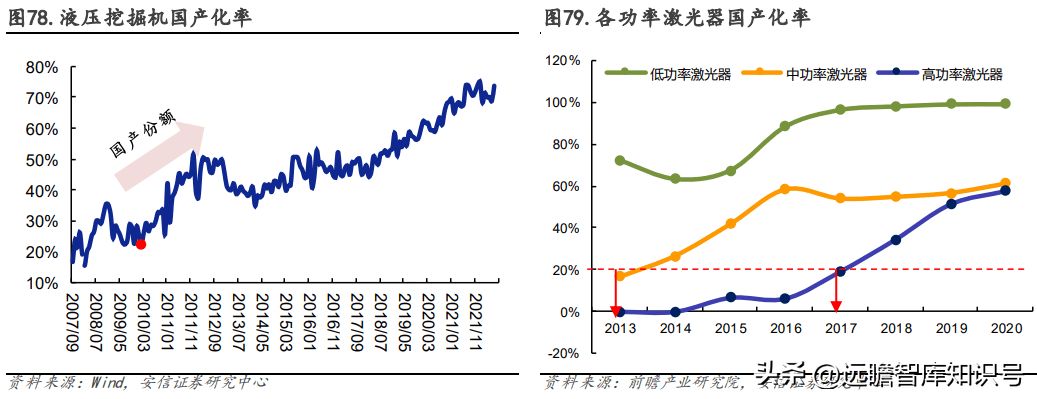

对于进入期与追赶期界限的判定,一般而言:对于以产线收购路径为主的产业,实现产线的 收购后基本就进入国产替代追赶阶段;对于以自研实现国产替代为主要方式的产业而言,当 其于国内市场的替代率超过 20%之后,基本进入追赶期。

产业的国产替代基本遵循低端→中端→高端的逻辑方向。历史经验上看,低端替代推广,中 端壁垒突破一般意味着追赶期的起点;而中端市场认知趋稳,高端壁垒开始稳定突破之时, 产业整体就开始步入国产替代的推广期。

在中低端国产化技术推广进程相对顺利(业绩)+高端壁垒再突破且具有推广基础(研发回 报)为产业整体转入国产替代推广期的重要条件。前者带来相应国产空间下的业绩支持,后 者则充当再提升整体业绩以及国产份额的新引擎。E.g.数字控制机床,中低端国产化覆盖充分, 但高端技术始终未能较好突破,产业整体迟迟未进入推广阶段。

从不同产业国产替代率发展的历史规律:一般规律下,国产化率达到 20%左右,基本进入追 赶期;进入推广期一方面观察表征指标(国产化率)变化,另一方面看企业的研发成效以及 商业化进度。

重点把握供需共振,下行周期下的快替代亦不体现超额。对于正处于国产替代追赶期中的细 类产业,其更多呈现的是供给侧的积极进程,期间需求侧的变动也会对其证券交易市场行情造成 显著影响。

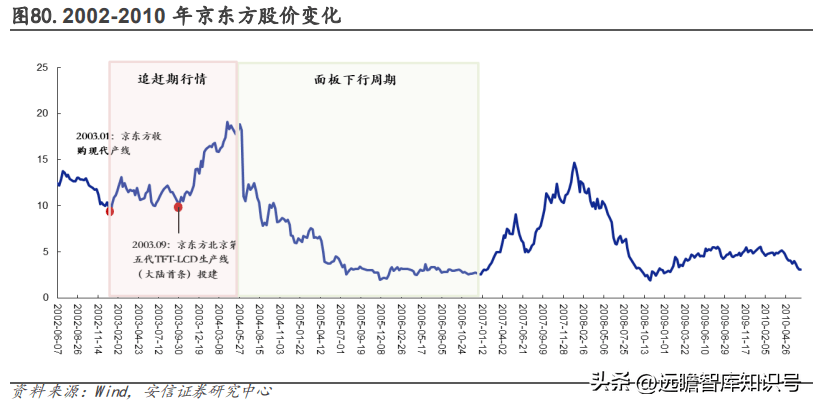

显示面板为典例。我国显示面板行业在 2003 年开启国产产线量产技术的突破,京东方自 2003 年其开始呈现大幅的上行行情。但 2004 年下半年开始,显示面板行业开始遭遇下行周期,整体需求不振。对于京东方,即使彼时其显示面板的国产化进程积极,但受需求下行影响亦较大。

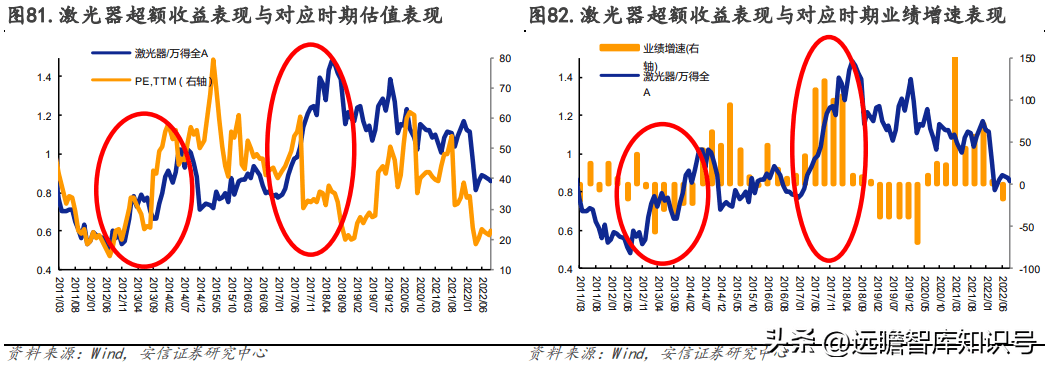

此处我们将激光器的国产替代进程作为历史复盘的依据。整体上,从 2012 年至今,激光器 出现两轮大规模的上行行情:

1)12 年下半年-14 年年中:中低端替代率超过 20%,激光器板块出现超额,由估值显著驱动;

2)17 年-18 年 Q3:国产替代率开始超过 50%,相关产业出现大规模超额行情,并有戴维斯 双击,最终以业绩增速显著放缓告终。

启示:无论发生的是中端/高端替代,均会有超额行情出现,但不同之处在于:中低端替代下业 绩释放不显著,超额行情主要由 PE 驱动;高端替代初步实现后,业绩显著释放,超额行情 由估值与盈利同时驱动。

国产替代的及其重要的作用之一即减轻相关产业整体生产所带来的成本,而国产产品的优势也往往存在于较 低的售价与较高的性价比。而进入推广期后,由于有突出贡献的公司普遍具有较优降本、议价以及盈 利能力,往往仍能保持有较优的利润表现。故推广期内,相关国产替代产业业内企业将呈现 梯队状的利润分布情况,有突出贡献的公司优势凸显。

以光伏玻璃为例,2011 年我国成为全世界最大的光伏玻璃生产国,2015 年全球 93%的晶硅电池 组件采用我国所产光伏玻璃。2011 年后,我国光伏玻璃企业利润率情况出现显著的梯队化。

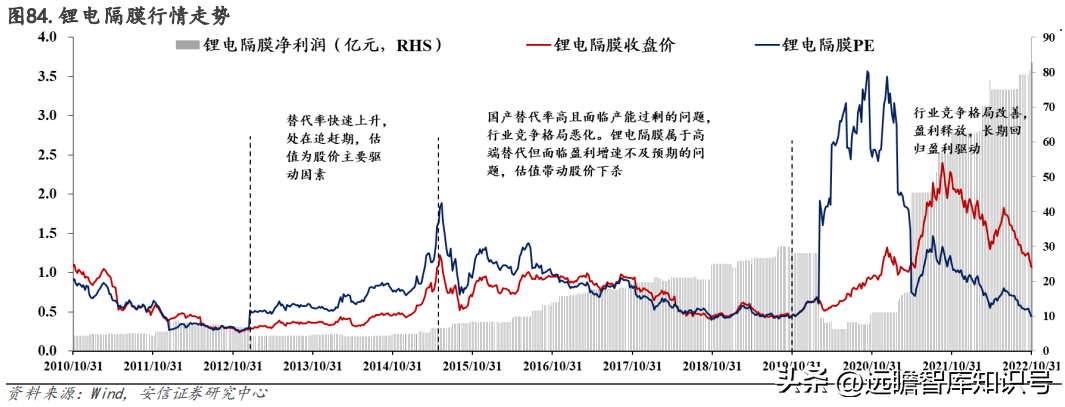

推广期行情持续性取决于竞争格局的演绎。2013-2020 年中国锂电隔膜国产化比例从 40%快 速上升到了 93%。在进入追赶期后股价走势及估值水平均出现较为持续的上行,说明在追赶 期前中期股价主要受估值驱动。2016-2019 年,行业估值持续下行,是股价下行的主要推手, 估值下行主要是由于:1)替代率高的同时导致国内产量严重超过标准;2)国家新能源产业政策 影响,国家对动力汽车的补贴下降,补贴要求提高,部分锂离子电池厂家方面出现较大问题, 锂离子电池厂家对隔膜供应商在价格、质量、账期等方面也提出了新的要求。受疫情冲击及 产能过剩影响,2020 年行业整体盈利能力出现断崖式下降,产能部分出清及竞争格局改善, 锂电隔膜领域从前期混乱的战局逐步走向少数巨头之间的竞争。

推广期与追赶期的本质差别在于两个问题:量产保供后能否保证利润率维持?国产品有没有竞争优势,使下游转换需求?

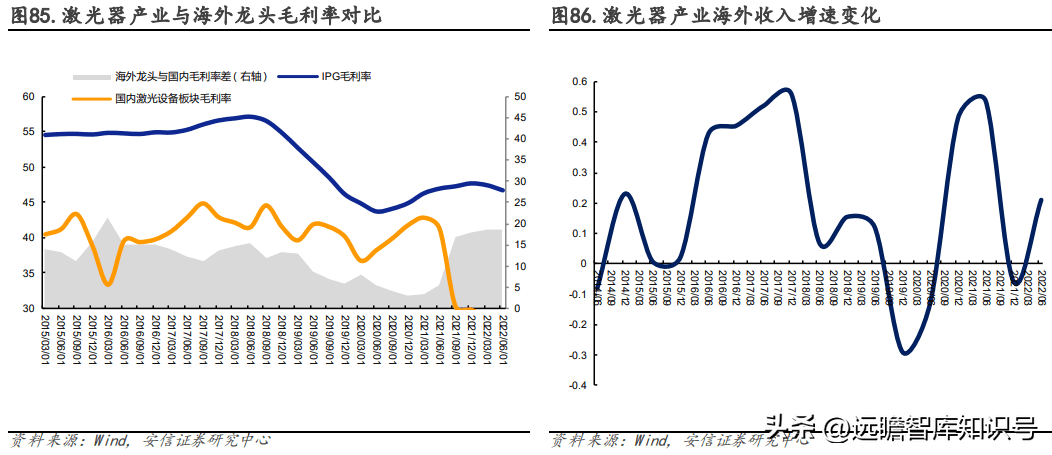

1)国产替代初步推广时期,受售价影响,国内厂商或面临毛利率向下的风险。若能够观测 到国内产业的毛利率水平与海外龙头毛利率之差稳定收窄的现象,则能初步反映出一个较好 的国产替代商业化进程。

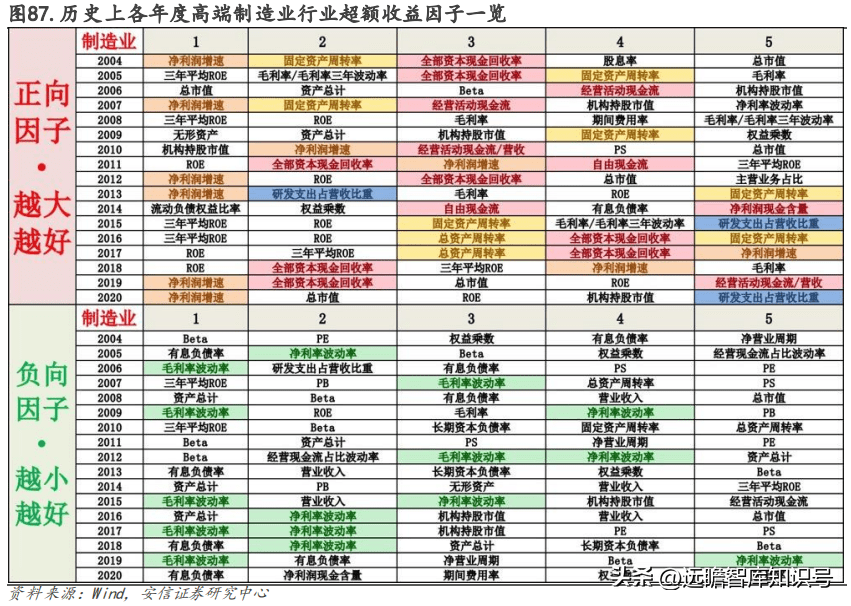

高效能:对于制造业而言,运营效能(周转率)尤其是固定资产周转率,直接决定了企业的资源利用效率以及在扩张中持续保持生产效率的能力,在定价中处于核心地位。

强现金回流:现金流对于制造企业而言是生命线,较高的经营活动现金流意味着企业供需匹配情况较好,盈利质量较高,出现大规模坏账和产能过剩风险低,应对风险的能力也较强。

利润率稳定:主要涉及毛利率波动率和净利率波动率两个方面,上述指标的低波动共同体现了企业稳定的盈利能力和高效的内部管理。

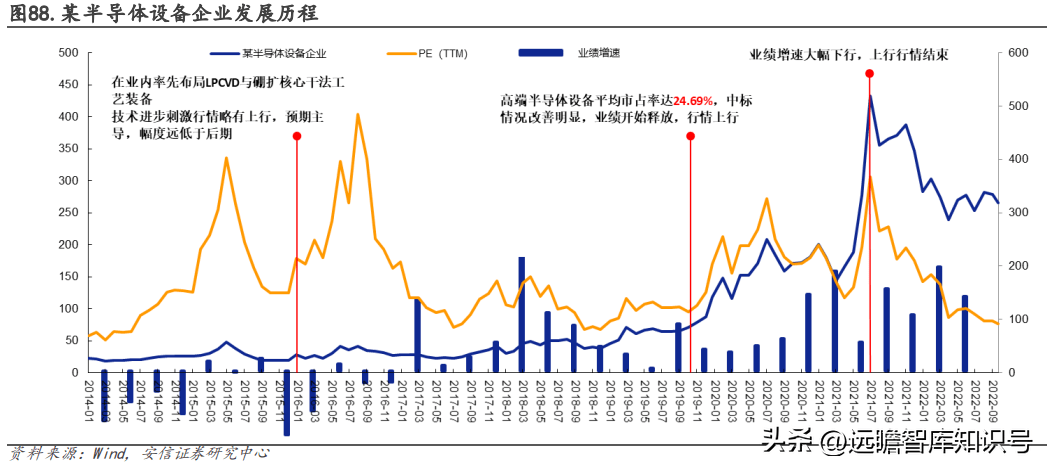

以某半导体设备企业未来的发展历程作为高端国产替代的研究切入口,我们得知其与高端激光设备 替代进程具有相似的发展规律:1)当高端替代突破 20%之后进入追赶期,业绩开始释放,二 级市场呈现大规模上行行情;2)行情的结束均以业绩增速大幅下行为标志。

中低端替代关注领军者,高端替代关注业绩兑现标的。以激光器的中低端替代与高端替代进 程为例:1)中低端替代阶段:此时业绩的多寡不是决定业内企业证券交易市场表现优劣的关键, 是否是该阶段的领军企业/话语权企业才是关键。如当年的金运激光,是中小功率激光切割设备领域领先者,当行业整体开始中端替代追赶时,即使其业绩增速持续为负,证券交易市场依旧给予其较高预期。2)高端替代阶段:业绩为王,但也要兼顾考虑国产替代贡献。如大族激光,高端激光器研发的代表企业,在高端替代阶段业绩大幅兑现,最终在市场下行的背景下依旧出现较优的区间上行行情。

目前来看,以高端制造和科技品类为代表,我国亟需国产替代的品类往往是新兴起的产业的重 要成本部门。国产化的实现,能够且需要降低社会综合生产成本。

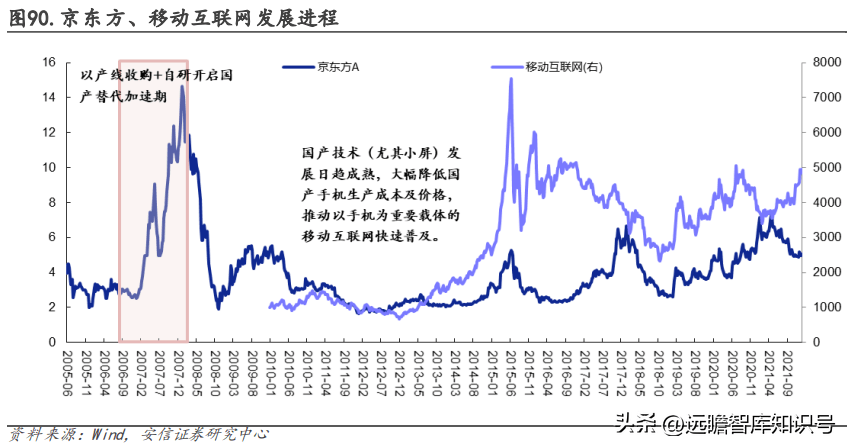

国产替代、自主可控的过程中,受益的产业会在产业链出现纵向转移。如面板的国产替代自 主可控,最开始受益的是其本身,在国产技术突破量产之时;之后受益的是其下游产业(以 手机为重要载体的移动互联网),具体表现为相关新兴起的产业的引入期缩短并加速进入快速渗 透的成长期。

精选报告来源【远瞻智库】,获取报告点击: 远瞻智库-为三亿人打造的有用知识平台报告下载战略报告管理报告行业报告精选报告论文参考资料远瞻智库